10年以上前に年金破綻認めていた麻生太郎財務大臣。投資信託の奨励は国ぐるみの計画的詐欺の可能性大

集中砲火(C)共同通信社

ちょい悪親父どころか、もはや庶民からすれば極悪人にしか見えないという人が確実に増えているのではないかと思われる、麻生太郎財務大臣。

2000万円の年金不足問題で騒がれましたね。

退職後2000万円不足も 麻生大臣 資産形成考えて・・・(19/06/04)

の概要説明欄より引用します。

※わかりやすいように適当なところで改行しています。

金融庁が退職後に2000万円が不足する例もあるとして若いうちから資産運用が必要と報告書をまとめたことを受け、麻生財務大臣も資産形成の重要性を強調しました。

麻生財務大臣:「100まで生きる前提で退職金って計算してみたことあるか?普通の人はないよ。そういったことを考えて、きちんとしたものを今のうちから考えておかないかんのですよ」

金融庁の報告書は平均的な高齢夫婦の場合、公的年金などでは毎月約5万円の赤字が続き、退職後の30年間で2000万円が不足するとの例を示しました。

そのうえで、年金の受取額の減少などを見据えて、若いうちから積み立て、分散、長期の投資などを奨励しています。

[テレ朝news] https://news.tv-asahi.co.jp

引用ここまで。

消された時の為に一応、画像と音声ファイルにも残しておきます。

退職後2000万円不足も 麻生大臣 資産形成考えて・・・(19/06/04)

退職後2000万円不足も 麻生大臣 資産形成考えて・・・(19_06_04) – from YouTube

麻生太郎財務大臣は確かに資産運用を勧めていますね。

その後、一般国民が怒り狂って騒ぎだしたので国会でも問題として取り上げられ、麻生太郎財務大臣は慌てて「不適切だった」と火消ししている様子です。

【年金100年安心の嘘】2019年6月10日 参議院決算委員会 蓮舫議員vs麻生財務相&安倍総理

この騒動を受けて不安と心配に駆られたと思われる一般国民が、下記のような行動に出ました。

ネット証券申込み急増!老後2000万円問題で鴨がやってくると沸き立つ熟練個人投資家達!

https://bit.ly/2FsCeID

の引用先

「老後2000万円」動く個人 ネット証券に申し込み急増 より一部抜粋します。

「老後に約2000万円の備えが必要」とした金融庁の報告書をきっかけに、個人が資産形成へ動き始めている。ネット証券では20~40代の現役世代を中心に、運用益が非課税の少額投資非課税制度(NISA)の申し込みが急増。資産運用を扱うセミナーには募集を大幅に上回る参加希望者が集まっている。報告書を機に、個人による「じぶん年金」づくりが広がりつつある。

抜粋ここまで。

それに対してのツィッター民のコメントです。

「老後に2000万円必要だぞー!」って金融庁が言った事に対して

「資産運用しなきゃ」「口座開かなきゃ」と一般人が言っているのに対して僕の居るskypeグループもLINEグループも

「カモがネギしょってやってくる」って反応だらけで

株をやっていると怖い人達に囲まれてしまうんだなぁと震えてます— hiro_tyun (@hiro_tyun) 2019年6月25日

2000万足りない!って投資を始めて、老後を迎えて気付いたら3000万足りなくなってるってマジ?

— もっち (@motti1234) 2019年6月25日

これらのコメントは単なる臆測や過剰な心配ではなく、現実に一部の一般国民に起こっている現象なのです。

「老後は3000万円必要」を信じてiDeCoにハマった夫婦の悲劇

貯めているつもりが、赤字転落の大ピンチ

https://bit.ly/2xtxP3G

より一部転載します。

いままで夫の掛け金の1万2000円について、Bさんは「妻が家計をやりくりして何とか支払えているはずだ」と思っていたのですが、実は妻は無頓着で、結果的に毎月のやりくりを知らず知らずのうちにボーナスから補填していることになっていたのです。

iDeCoは2018年からは、毎月ではなくて、年払いで掛け金を拠出することも可能になっているのですが、Bさんはその手続きが面倒だと感じ、そのままにしていました。

そこへきて今回、妻がiDeCoに加入して2万3000円の支出を増やしてしまったため、Bさんは老後資金を貯めているはずが、実際には家計が赤字という本末転倒な状況になっていたわけです。きちんと家計状況を把握し、iDeCoの掛け金として出せる金額を吟味して始めなかったことが原因です。

しかも、お金が足りない状況になると、クレジットカ―ドを利用し、翌月、さらにはそれ以降の支払いは増加するばかり。赤字は時とともに進み、悪循環の繰り返しで、ボーナスだけでは補填ができなくなる日も近くなってきました。

追い詰められたBさんご夫婦は、この状況を改善すべく、家計相談にやってきたのですが、このケースの改善は簡単ではありません。

なぜなら第一に、iDeCoは一度始めたら掛け金額の変更はできても、60歳まで原則やめることができません。掛け金の支払いをやめて運用だけにすることもできますが、それでは手数料ばかり取られる可能性があり、始めた意味がなくなってしまいます。

そのため、最低5000円からできる掛け金の支払いは続けたいのですが、それを毎月の収入から支払えないことにはいまの状況から脱却できません。そこで、早急に状況を改善すべく、手数料もかかっていたクレジットカードの支払いは、いまある貯蓄を使って一度に支払ってしまうことにしました。

次に家計の支出を改善し、収入との差額を作らなくてはいけませんでした。その差額をiDeCoの資金にしたり、貯蓄に回せるようにすることを目指したのです。

Bさんご一家の手取り収入は約35万円。対して支出は35万円。いわゆるトントンですが、何かあった際には赤字にすぐ転落する家計です。高校生の息子さんが2人いて出費がかさむ時期ではありますが、仕方がないとはいっていられません。

転載ここまで。

貯めるつもりが大事な資産を失いかねない状況に陥るという、危険な事態になってしまっています。

では、iDeCoとは一体どういうものなのでしょうか。

iDeCo公式サイト

iDeCoってなに?

より一部抜粋します。

※読みやすいように適当なところで改行しています。

自分で入る、自分で選ぶ、もうひとつの年金「iDeCo」

個人型確定拠出年金(iDeCo)は、確定拠出年金法に基づいて実施されている私的年金の制度です。

この制度への加入は任意で、ご自分で申し込み、ご自分で掛金を拠出し、自らが運用方法を選び、掛金とその運用益との合計額をもとに給付を受けることができます。

また、掛金、運用益、そして給付を受け取る時には、税制上の優遇措置が講じられています。

国民年金や厚生年金と組み合わせることで、より豊かな老後生活を送るための資産形成方法のひとつとしてご活用ください。

転載ここまで。

簡単にいうと

税金の面では少し優遇してあげるから、任意で申し込み、今後足りなくなる分の年金額を補えるように自己責任で運用して自力で資産を増やしてください。

というものです。

ネット上ではこんな広告も出回っています。

これを鵜呑みにしてしまう人も一定数いると思います。

あくまでも投資して運用するので、増える事もあれば減る事もあり、元本が保証されるわけでもありません。

しかも、長期間の運用が前提なので途中でやめる事もままならず、下手に素人が何も考えずに参加すると、損をする可能性の方が高いのです。

初心者がこれまで長年投資をしてきた投資家や金融機関に食い物にされるのは火を見るよりも明らかです。

全ての金融機関は基本的に、手数料という名目で搾取して儲ける事で成り立っています。

儲ける為にはデメリットよりもメリットを強調してサービスを勧めるのは当然です。

素人で情報に疎い高齢者がそれを見抜くのは至難の業です。

若い人でもその手の知識がないとかなり難しいと思います。

本当にそんなに簡単に資産運用で利益が出るのなら、もっと早くから一般国民にも普及している筈です。

普及していないのは過去に損を出して痛い目に遭った人が存在するからです。

例えばこのように。

金融庁「老後2千万円不足するから投資しろ」は極めて危険…投資信託購入者の半数は“損”

その損をした人たちは恥という概念を持ち合わせていて、余程の事がない限りは、それを公にする人はほとんどいないでしょう。

その結果、損を出したという情報は少なくなります。

金融機関はその損をした人たちの存在のおかげで儲かっています。

ですので、それを自ら積極的に公にする事はほとんどないでしょう。

実際に国の機関の1つである金融庁がNISAを勧めていますが、その内容を説明しているサイトにはほとんど投資のデメリットが書かれていません。

私もサイトに一通り目を通したのですが、

つみたてNISAの概要の一番下の

つみたてNISAに関する注意点

の部分にサラッとデメリットらしき事を書いてあるだけです。

金融庁がその程度だという事は、民間の金融機関だと尚更デメリットをぼかす傾向にあると容易に推測できますね。

これらの状況から鳩のように素直な一般国民は

国が勧めているし、税制上の優遇措置が受けられるから安心だと思い込み、将来の生活資金への不安と心配も増し加わって冷静に考えて判断することを怠り

これまで投資には全く縁がなく、これといった知識もなく、自分の大事な資産を投資といういわば緩やかなギャンブルによって

全て失いかねないという危険にさらされつつあるのです。

そして麻生太郎財務大臣は、テレビや国会ではたまたま年金の破綻を割と最近知ったようなニュアンスを醸し出し、参議院選挙を乗り切ろうとしています。

でも実は、10年以上前にはしっかりと、すでに年金破綻を認めていたのです。

より一部転載します。

麻生大臣は年金破綻認めていた 10年以上前に論文で堂々と

いくら麻生氏が参院選への悪影響を懸念し、WGの報告書の受け取りを拒否するなど臭いモノにフタをしても「不都合な事実」は消せない。そもそも麻生氏自身、10年以上も前に「年金財政の破綻」を認めていたのだ。

08年の「中央公論」3月号に麻生氏は「消費税を10%にして基礎年金を全額税負担にしよう」と題した論文を掲載。堂々とこう記していた。

〈政府がどんなに「100年安心」と謳っても、自戒を込めて言えば、もはや信用する人は誰もいないのだ〉

さらに〈破綻している年金財政〉〈「国民皆年金」という謳い文句は、もはや死語〉〈未納問題の解消は難しい〉と畳み掛け、こう断じた。

〈戦後の復興、経済成長があり、労働者八人で一人の高齢者福祉を支えることを前提に作られた年金制度が、二十一世紀の少子高齢化社会に対応できないのは、至極当然とも言える〉

身もフタもないほど「年金破綻」を認めた麻生氏は〈基礎年金の運営を保険料方式から全額税方式に改めるべきだ〉と提案。消費税率を10%(当時は5%)にし、国民年金負担も厚生年金の個人と企業の負担もなくせば、給料も上がり、消費も上向くと説いたのだ。

転載ここまで。

麻生太郎財務大臣は現役の政治家でまだボケていないからこそ、財務大臣の地位にいるわけですが、矛盾していますね。

そういえば、最近やたらとゆうちょ銀行、高齢者への投信販売で不適切な手続きがあったと騒がれていますね。

より一部転載します。

ゆうちょ銀は今年2月、70歳以上の高齢者への勧誘・販売に関する社内規則違反が疑われる事案があったことから、内部調査を開始した。2018年4月から19年2月の販売実態を調べたところ、233店のうち約9割にあたる213店で、勧誘時に事前に行うべき「健康状態が良好か」「会話がスムーズにできるか」などの確認を怠っていた。

転載ここまで。

そのよりわかりやすい詳細はこのサイトをどうぞ。

販売員はノルマに追われて仕方なくやっているようなので、販売員の意志ではなく上層部がさせていたとも考えられますね。

これらの事例からもわかるように、今の日本社会は安倍晋三首相による6年余りのアベノミクスにより一般国民がとことん搾取され

天皇家、旧皇族、大企業などの上級国民すなわち特権階級の人たちが得をするという不平等システムが確立されています。

高齢者への投信販売で不適切な手続きが増えれば増えるほど、損をする一般国民もどんどん増えるので、その分

大企業の一つであるゆうちょ銀行は、ぼろ儲けすることができますね。

大企業であるゆうちょ銀行が儲かるとその分、株主たちにもその利益がたくさん流れていきます。

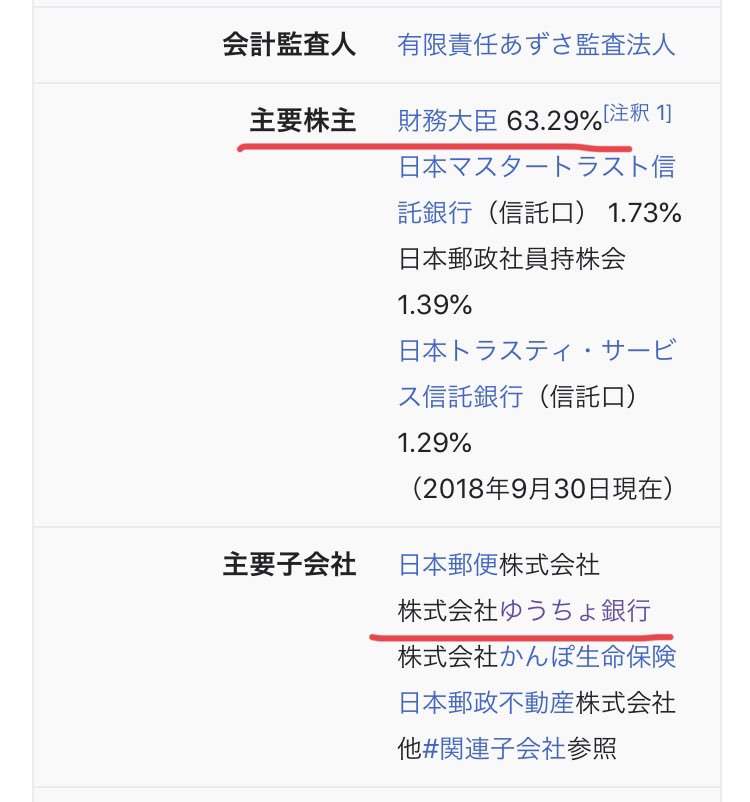

ゆうちょ銀行の親会社は日本郵政です。

その日本郵政の63.29%筆頭株主である麻生太郎財務大臣は確実にぼろ儲けできますね。

さらに麻生太郎財務大臣はたくさんの会社の株を所有しています。

Ullet 上場企業約4,000社をワンクリックで分析

より一部画像にとっておきました。

これらの会社の株が上がれば上がるほど麻生太郎財務大臣はぼろ儲けできます。

年金の受給開始年齢の引き上げと支給金額の減額を公表せざるを得なくなった今現在において、敢えて麻生太郎財務大臣が一般国民が損をする確率が高い資産運用を勧めている時点で

国ぐるみの詐欺であると疑われても仕方がないですね。

というより、それ以外に考えられません。

今となっては悪魔にしか見えない、麻生太郎財務大臣についてもっと知りたい方は下記の記事をお読みください。

麻生太郎財務大臣と安倍晋三首相と天皇家と日本の大企業はみんな繋がっており、ほとんどが親戚関係にあったりします。

要するに上級国民すなわち特権階級の人が日本を実効支配しているという事です。

そいつらの正体はイルミナティ13血流の中の1つである李家です。

李家についてはこの記事をどうぞ。

【安倍晋三は李家】日本を支配する在日の正体「李家」。憲法改正は李家復権のため!!

参議院選挙が近いので安倍晋三首相や麻生太郎財務大臣はこれまで行ってきた悪事を隠すのに必死になっています。

生暖かい目で見守りつつ、これ以上、奴らが好き放題できないように選挙制度を有効活用しましょう。